Costo del seguro para negocios de jardinería

Entendiendo tu seguro para negocios de jardinería Los costos hacen que sea más fácil planificar su presupuesto y proteger su sustento de accidentes, pérdida de equipo o demandas.

Insurance Canopy ofrece opciones de cobertura asequibles y personalizables diseñadas específicamente para jardineros, para que obtenga la protección que necesita para proteger y hacer crecer su negocio.

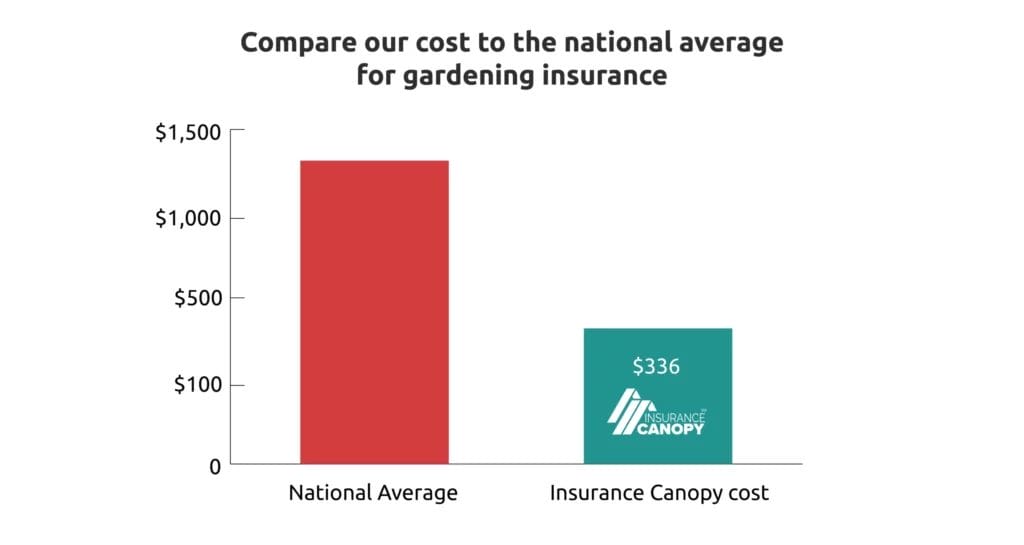

¿Cuánto cuesta el seguro de jardinería?

Seguro de jardinería con Insurance Canopy cuesta solo $31 al mes o $336 al año. Insurance Canopy ofrece tarifas competitivas para que puedas invertir más de tus ingresos ganados con esfuerzo en el crecimiento de tu negocio, en lugar de pagar altas primas de seguro.

Cómo el número de empleados afecta los precios

Mientras más personas estén plantando, cavando y acarreando, mayor será la cobertura que necesitarás, lo que puede aumentar tu prima. ¿Por qué? Más empleados significan una mayor probabilidad de lesiones en el lugar de trabajo, daños a la propiedad o accidentes que tu póliza podría necesitar cubrir.

Aquí tienes un resumen rápido:

| # de Empleados | 500k / 1M Premium + Comisiones | 1M / 2M Premium + Tarifas |

|---|---|---|

|

Dueño + 1-2 Empleados |

$375 / $31.25 al mes |

$450 / $37.50 al mes |

|

3 Empleados |

$480 / $40 por mes |

$580 / $48.33 por mes |

|

4 empleados |

$585 / $48.75 al mes |

$710 / $59.16 al mes |

|

5 empleados |

$690 / $57,50 por mes |

$840 / $70 al mes |

|

6 Empleados |

$795 / $66.25 por mes |

$970 / $80.83 al mes |

|

7 Empleados |

$900 / $75 por mes |

$1,100 / $91.66 por mes |

|

8 Empleados |

$1.005 / $83,75 al mes |

$1.230 / $102,50 por mes |

|

9 Empleados |

$1.110 / $92,50 al mes |

$1360 / $113.33 al mes |

Las Pólizas de Seguro de Jardinería Más Populares (+ Su Costo)

Los profesionales de la jardinería suelen elegir una combinación de pólizas de seguro para proteger su negocio, equipo y empleados. Conocer los costos típicos de estas coberturas mejora sus prácticas de presupuesto y mantiene su negocio financieramente protegido cuando ocurre lo inesperado.

| Coberturas | Nuestro Precio Más Bajo | Promedio de la industria |

|---|---|---|

|

Seguro de Responsabilidad Civil General |

$336 por año |

$550 al año |

|

Seguro de remolques y equipos |

$155 por año |

$350 por año |

|

Compensación para trabajadores |

$1.141,86 por año |

$1,627 al año |

|

Seguro de automóvil comercial |

Las tarifas varían |

$1.588 por vehículo al año |

|

Fianzas de paisajismo |

Las tarifas varían |

Varía desde el 1% hasta el 15% del monto total del bono |

|

Asegurados Adicionales (AAs) |

$10 por año por IA |

$25 al mes |

|

Seguro de responsabilidad cibernética |

$99-$150 por año |

$260 al año |

Basado en el costo mediano de pólizas de seguro de jardinería compradas con Insurance Canopy.

Seguro de Responsabilidad Civil General

Si un cliente tropieza con una bolsa de tierra que dejaste cerca del camino, o si sin querer tiras su limonero en maceta mientras trabajas, seguro de responsabilidad civil general puede cubrir gastos médicos, reparaciones de propiedad y honorarios legales.

| Cobertura | Coste anual más bajo / Coste mensual más bajo |

|---|---|

|

$500,000 por incidente / $1,000,000 por año |

$336 / $30.50 |

|

$1M Por Incidente / $2M Por Año |

$411 / $36.75 |

| Límites (Ocurrencia / Agregados) | Coste anual más bajo / Coste mensual más bajo |

|---|---|

|

$5,000 |

$155.00 / $12.92 |

|

$10,000 |

$258 / $21.50 |

|

$25,000 |

$670 / $55.83 |

Seguro de remolques y equipos

Desde las tijeras de podar hasta las carretillas y tu fiel motocultivador, tus herramientas son la columna vertebral de tu negocio. Remolque y cobertura de equipo, también conocido como seguro de transporte terrestre, cubre los gastos de sustitución o reparación en caso de robo o daños, para que puedas seguir dedicándote a la jardinería sin perderte ninguna temporada.

Compensación para trabajadores

La jardinería puede ser un trabajo físico exigente. Si alguien de tu equipo se lesiona en el trabajo, compensación para trabajadores está diseñado para cubrir sus gastos médicos y compensar parte de los ingresos que pierdan mientras se recuperan. Es una protección para tu equipo y tranquilidad para ti.

La cobertura exacta depende de su estado, pero los límites habituales incluyen:

Dado que las leyes de compensación para trabajadores difieren de un estado a otro, su límite de cobertura depende de los requisitos legales específicos de su estado.

Límites de Cobertura de Responsabilidad del Empleador

La cobertura máxima por daños resultantes de lesiones corporales por enfermedad para cualquier número de empleados.

$Límite de póliza de 1.000.000

La cobertura máxima por lesiones corporales a uno o más empleados en un solo accidente.

$1,000,000 Por Accidente

La cobertura máxima por daños resultantes de lesiones corporales por enfermedad para cualquier número de empleados.

$1.000.000 Por empleado

Seguro de automóvil comercial

Tu vehículo de trabajo es más que un simple medio de transporte: es tu cobertizo de jardín móvil. Ya sea que lleve bandejas de flores, sacos de mantillo o tus herramientas favoritas, pueden ocurrir accidentes de camino a la obra. Seguro de auto comercial ayuda a cubrir:

- Reparar o reemplazar tu vehículo de trabajo

- Gastos médicos en caso de que alguien resulte herido

- Reparaciones a la propiedad de otras personas

- Gastos legales si te demandan

Atención: Es probable que tu seguro de automóvil personal habitual no cubra los accidentes que ocurran mientras trabajas. Por eso, contratar un seguro de automóvil comercial es una decisión inteligente para garantizar tu cobertura.

Fianzas de paisajismo

Es posible que algunos clientes o gobiernos locales exijan una fianza antes de que puedas comenzar a trabajar. Una fianza de jardinería es como una promesa de que terminarás el trabajo según lo acordado y cumplirás con todas las normas y reglamentos.

Si surge algún problema y se presenta una reclamación, la compañía de fianzas pagará al cliente. Sin embargo, tu empresa deberá reembolsar a la compañía de fianzas. El uso de fianzas en tu negocio demuestra a los clientes que eres una empresa seria y de confianza, lo que facilita la obtención de contratos más importantes.

Entre los tipos de bonos de jardinería se incluyen:

- Fianzas para licencias y permisos: Algunos estados o municipios exigen estos documentos para asegurarse de que tu negocio de jardinería cumpla con las leyes y normativas locales

- Fianzas para contratistas: Protege a tus clientes si un trabajo de paisajismo o plantación no se termina tal y como lo prometiste

- Bonos de servicios comerciales Proteja a los clientes en caso de que un empleado se lleve herramientas, plantas o dinero mientras trabaja en su propiedad

Asegurados Adicionales

Cuando tú agregas un asegurado adicional Al incluir esta cláusula en tu póliza de jardinería, estás ampliando ciertas coberturas a un tercero (como un administrador de propiedades o un organizador de eventos) que podría verse implicado en una reclamación debido a tu trabajo.

Imagina que te contratan para instalar jardineras elevadas en una residencia para personas mayores. Durante el trabajo, un residente tropieza con una carretilla y se lesiona. Aunque la responsabilidad recaiga en tu empresa, la administración de la residencia podría verse incluida en la demanda. Al incluirlos como asegurados adicionales, tu póliza podrá cubrir las reclamaciones relacionadas con tus servicios.

La mayoría de los jardines botánicos, asociaciones de propietarios (HOA) y propiedades comerciales requieren que los agregues como asegurado adicional antes de realizar trabajos de jardinería en el sitio. Con Insurance Canopy, puedes añadir asegurados adicionales en cualquier momento desde tu panel de control del cliente.

Precio por asegurado adicional: $10 al año

Seguro de responsabilidad cibernética

Incluso las empresas de jardinería se enfrentan a amenazas en línea. Si almacenas los datos de contacto de tus clientes, recibes reservas a través de tu sitio web o aceptas pagos digitales por tus servicios, podrías convertirte en blanco de la ciberdelincuencia. Seguro de responsabilidad civil cibernética te protege de las consecuencias económicas.

Puede cubrir costos como:

- Notificaciones de filtración de datos si tu sistema de reservas es hackeado

- Pérdida de datos de clientes, como direcciones o detalles de pago

- Ransomware o ciberextorsión exige el pago para desbloquear tus archivos

- Honorarios legales si los clientes afectados te demandan

- Gastos por interrupción del negocio si tu sitio web o sistema de pagos deja de funcionar

| Opción de cobertura 1 | |

|---|---|

|

Premium |

$8.25 por mes $99/año |

|

Deducible |

$1,000 |

|

Cobertura |

Responsabilidad Civil Agregada Integral (Claims-Made): $100,000 Costos de eventos cibernéticos: $25.000 Pérdida por rescate: $10,000 Ciberengaño: $10.000 |

| Opción de cobertura 2 | |

|---|---|

|

Premium |

$12.50 / mes $150 /año |

|

Deducible |

$1,000 |

|

Cobertura |

Responsabilidad Civil para Reclamaciones Presentadas con Efecto Retroactivo: $250,000 Costos de eventos cibernéticos: $50,000 Pérdida por rescate: $10,000 Ciberengaño: $10.000 |

¿Qué afecta el costo del seguro de tu negocio de jardinería?

El costo de tu seguro de jardinería depende de cómo administras tu negocio y de los riesgos únicos que implica. Por ejemplo, instalar sistemas de riego o trabajar con equipo pesado de paisajismo representa un riesgo mayor que el mantenimiento estacional de parterres de flores, lo cual puede afectar tus primas.

Otros factores importantes incluyen:

Servicios ofrecidos

Otros trabajos de mantenimiento como el mantenimiento de piscinas, la poda de árboles, el lavado a presión y la remoción de nieve y hielo (para los meses de invierno).

Tamaño de la empresa

Tener más empleados significa un mayor potencial de lesiones en el lugar de trabajo, lo que aumenta tus costos de compensación para trabajadores y de responsabilidad civil.

Valor del equipo

Herramientas de alta gama como cortacéspedes comerciales o equipos de poda especializados aumentan las primas de tu seguro de equipo.

Historial de reclamaciones

Si has tenido reclamos recientes por accidentes o daños a la propiedad, las aseguradoras te consideran un riesgo mayor y podrían cobrarte más.

Consejos para ahorrar en el seguro de paisajismo

La jardinería es estacional y a veces impredecible, pero los costos de tu seguro no tienen por qué serlo. Aquí tienes consejos personalizados para mantener las primas asequibles sin sacrificar la protección:

Paquetes de pólizas

Combina tu cobertura de responsabilidad general, de equipos y cibernética con una sola aseguradora como Insurance Canopy para ahorrar dinero y simplificar las renovaciones.

Pagar anualmente

Dado que muchas empresas de jardinería operan por temporadas, pagar la prima completa por adelantado puede generar descuentos significativos en comparación con los pagos mensuales.

Mantén las reclamaciones bajas

Utilice señalización clara, asegure sus herramientas durante la noche y siga las mejores prácticas de seguridad para evitar accidentes que puedan aumentar sus tarifas.

Cultiva con protección instantánea de Insurance Canopy

Insurance Canopy facilita la protección de tu negocio de jardinería con coberturas asequibles y personalizables. Solicita en línea, elige tus pólizas y descarga tu Certificado de seguro al instante.

Preguntas Frecuentes Sobre los Costos del Seguro para Negocios de Jardinería

¿Es obligatorio el seguro de jardinería?

Es posible que se requiera un seguro de jardinería según tu estado, ciudad o contratos con clientes.. Muchas asociaciones de propietarios, jardines botánicos y propiedades comerciales requieren prueba de seguro antes de contratarte.

¿Puedo obtener un seguro si soy jardinero a tiempo parcial?

Sí, puedes obtener un seguro si eres jardinero a tiempo parcial. Insurance Canopy ofrece cobertura para negocios de jardinería de temporada, a tiempo parcial y a tiempo completo, para que te mantengas protegido sin importar tu horario.

¿Qué cubre típicamente el seguro de jardinería?

Seguro de responsabilidad civil general para jardineros cubre lesiones a terceros, daños a la propiedad y costos legales relacionados, como por ejemplo:

- Romper el sistema de riego de un cliente

- Un transeúnte tropezando con tus herramientas

- Hacer afirmaciones falsas sobre los competidores en tus materiales de publicidad

Desde allí, puedes personalizar tu póliza con complementos como protección de equipos, compensación para trabajadores, autos comerciales, responsabilidad cibernética o asegurados adicionales, lo que te da la flexibilidad para adaptar tu cobertura a tu forma de trabajar.

Khaleel Hayes | Redactor publicitario

Agente de seguros con licencia en el estado de Colorado y con capacitación completa en coberturas de Insurance Canopy, el redactor Khaleel Hayes escribe sobre pólizas y productos para DJs y animadores. Obtuvo su licenciatura en Periodismo de la Metropolitan State University de Denver. Antes de trabajar en Veracity, Hayes trabajó como operario en un almacén de Amazon, redactor B2B para la consultora de software SelectHub y como freelancer para numerosas publicaciones en la "Mile High City".

Agente de seguros con licencia en el estado de Colorado y con capacitación completa en coberturas de Insurance Canopy, el redactor Khaleel Hayes escribe sobre pólizas y productos para DJs y animadores. Obtuvo su licenciatura en Periodismo de la Metropolitan State University de Denver. Antes de trabajar en Veracity, Hayes trabajó como operario en un almacén de Amazon, redactor B2B para la consultora de software SelectHub y como freelancer para numerosas publicaciones en la "Mile High City".

Kyle Jude | Gerente de Programas

Kyle Jude es el Gerente de Programa de Insurance Canopy. Como gerente de programa dedicado con más de 10 años de experiencia en la industria de seguros, Kyle ofrece información sobre diferentes coberturas para propietarios de pequeñas empresas que buscan navegar por el seguro de responsabilidad civil empresarial.

Kyle Jude es el Gerente de Programa de Insurance Canopy. Como gerente de programa dedicado con más de 10 años de experiencia en la industria de seguros, Kyle ofrece información sobre diferentes coberturas para propietarios de pequeñas empresas que buscan navegar por el seguro de responsabilidad civil empresarial.